Alzamiento de Hipotecas en Chile

- Mario E. Aguila

- 22 feb 2025

- 8 min de lectura

Actualizado: 12 may

I. Introducción

El alzamiento de hipoteca es el trámite jurídico mediante el cual se cancela la inscripción de una garantía hipotecaria en el Conservador de Bienes Raíces, liberando el inmueble de toda carga o gravamen. Si bien este procedimiento se efectúa ordinariamente una vez saldada la deuda que dicha garantía cautela, la ley y la jurisprudencia chilenas reconocen con claridad que la hipoteca debe alzarse también cuando la deuda garantizada se ha extinguido por prescripción o por cualquier otra causa legal.

Este artículo analiza el marco normativo y jurisprudencial aplicable, con especial énfasis en la obligación que la Ley N.° 20.855 impone a las entidades financieras de realizar el alzamiento a su cargo y costo cuando el crédito hipotecario se encuentra extinguido —ya sea por pago, prescripción u otra causal legal—, así como los mecanismos disponibles para el deudor o propietario que enfrenta la negativa o inactividad del acreedor.

II. La Hipoteca como Contrato Accesorio: Fundamento del Alzamiento

La hipoteca es, por su naturaleza, un contrato accesorio: no puede subsistir sin la existencia de una obligación principal que caucione.¹ El Código Civil —en su artículo 2407— define la hipoteca como un derecho de prenda sobre bienes inmuebles que no dejan de permanecer en poder del deudor, estableciendo con ello su carácter accesorio respecto de la obligación que garantiza.

La consecuencia directa de este principio es la extinción automática de la hipoteca una vez que la obligación garantizada desaparece jurídicamente, cualquiera sea la causa: pago, prescripción, nulidad, confusión, condonación u otro modo legal de extinción de obligaciones contemplado en el artículo 1567 del Código Civil.² En consecuencia, la hipoteca que persiste sobre un inmueble una vez extinguida la deuda que garantizaba no tiene sustento jurídico alguno.

La Corte Suprema ha refrendado este principio de forma expresa en el fallo dictado en los autos ordinarios rol C-522-2020 ("Cortes Guzmán Marcos y otro con Banco del Estado de Chile"), resolviendo que la existencia de la obligación garantizada con la hipoteca debe ser probada por quien la alega —esto es, por el acreedor—, mientras que al deudor le basta acreditar que las obligaciones contraídas en favor del acreedor hipotecario se encuentran actualmente extinguidas.³

III. Prescripción de la Deuda Hipotecaria: Plazos y Efectos

En Chile, la prescripción extintiva de las deudas hipotecarias está regulada en los artículos 2492 y siguientes del Código Civil. La regla general establece que la acción ejecutiva prescribe en tres años, y la acción ordinaria en cinco años, contados desde que la obligación se hizo exigible.⁴ Para las deudas hipotecarias bancarias, el plazo ejecutivo comienza a correr —habitualmente— desde la primera cuota impaga.

Es fundamental tener presente que la prescripción no opera de pleno derecho: debe ser declarada por un tribunal y, para ello, el deudor debe alegarla expresamente, ya sea como excepción en un juicio de cobranza o ejerciendo una acción de prescripción en contra del acreedor.⁵ La prescripción declarada judicialmente extingue la acción de cobro del acreedor, pero no importa el alzamiento automático de la hipoteca inscrita, razón por la cual se requiere un trámite posterior específico.

Para que la prescripción opere, el acreedor no debe haber notificado válidamente al deudor una demanda de cobro dentro del plazo legal.⁶ Cualquier acto del deudor que importe un reconocimiento de la deuda —como un abono parcial o una gestión que implique aceptarla— interrumpe la prescripción, reiniciándose el cómputo del plazo.

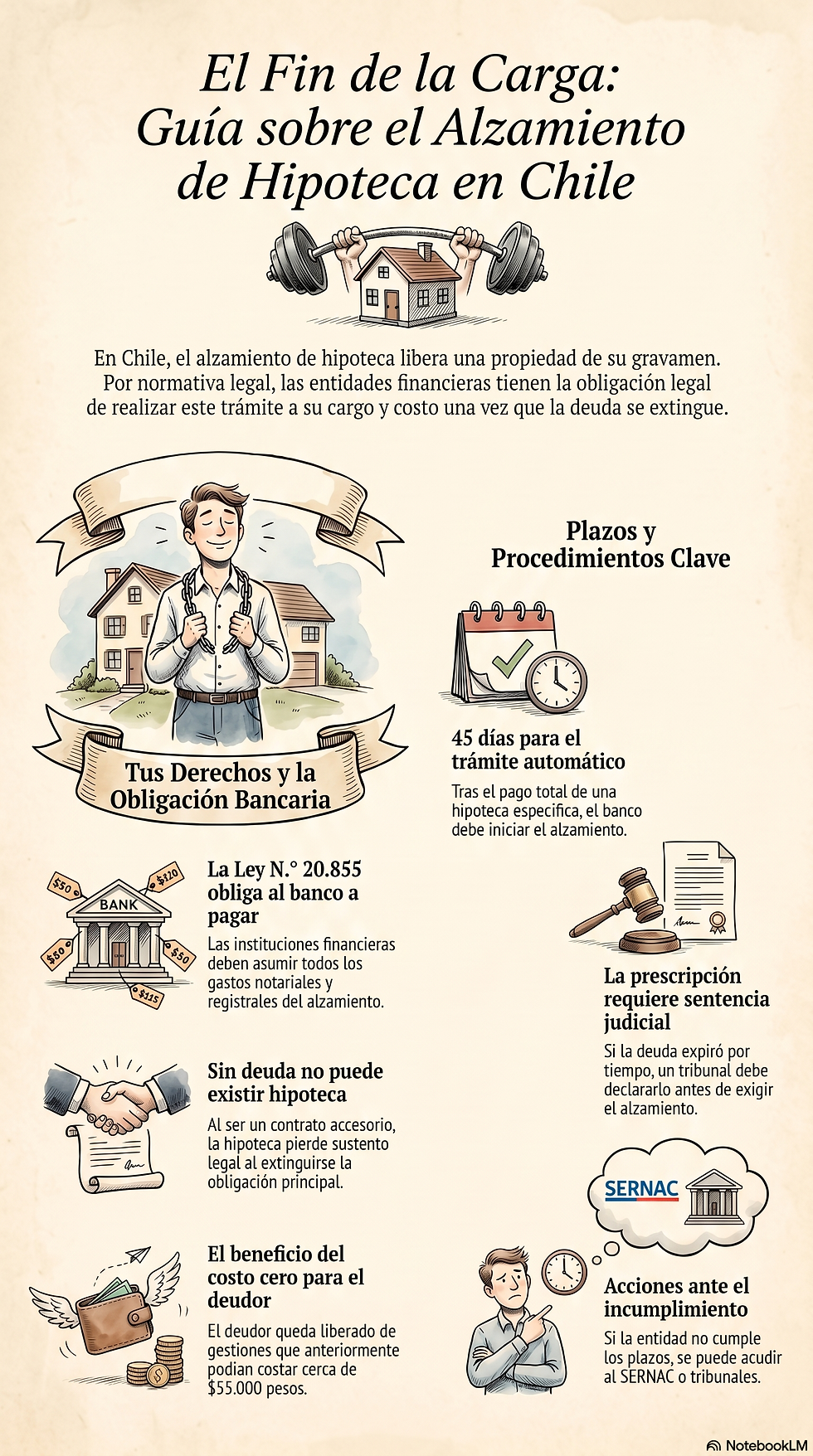

IV. La Obligación Legal de Alzamiento: Ley N.° 20.855

El hito legislativo más relevante en esta materia es la Ley N.° 20.855, publicada en el Diario Oficial el 25 de septiembre de 2015 y vigente desde el 23 de enero de 2016.⁷ Esta ley modifica la Ley N.° 19.496 (Ley del Consumidor) y la Ley N.° 20.190 (Ley de Prenda sin Desplazamiento), trasladando a las entidades financieras —bancos, compañías de seguros, mutuarias y otras instituciones de crédito— la responsabilidad íntegra de tramitar el alzamiento de las hipotecas y prendas que caucionen créditos, una vez extinguidos éstos.

La obligación legal impuesta por la Ley N.° 20.855 es imperativa e irrenunciable: la entidad financiera debe asumir los gastos de escritura pública y de inscripción en el Conservador de Bienes Raíces, sin que pueda trasladar dicha carga económica al deudor.⁸ Ello constituye un beneficio concreto para el consumidor, quien queda liberado de gestiones notariales y registrales que, antes de la ley, podían significar costos cercanos a los $55.000.

a) Hipoteca específica

Tratándose de una hipoteca constituida para garantizar un crédito determinado, la entidad financiera debe otorgar la escritura pública de alzamiento dentro del plazo de 45 días contados desde la extinción total de la obligación, e ingresarla al Conservador de Bienes Raíces respectivo.⁹ Dentro de los 30 días siguientes a la cancelación en el Conservador, debe informar de este hecho al deudor por escrito.

b) Hipoteca general (garantía general hipotecaria)

Cuando la hipoteca actúa como garantía general —cubriendo todas las obligaciones presentes o futuras del deudor con la institución—, la entidad financiera debe informar al deudor por escrito, dentro de 20 días corridos desde que las deudas garantizadas han sido pagadas íntegramente.¹⁰ A partir de esa comunicación, el deudor podrá requerir por cualquier medio físico o tecnológico idóneo el alzamiento, y la entidad financiera tendrá un plazo máximo de 45 días desde la solicitud para otorgar la escritura pública e ingresarla al Conservador de Bienes Raíces, todo ello a su cargo y costo.

V. El Alzamiento Obligatorio ante la Prescripción de la Deuda

La situación de mayor complejidad práctica surge cuando la deuda hipotecaria se encuentra prescrita, pero la hipoteca permanece inscrita en el Conservador de Bienes Raíces. Ello impide al propietario enajenar, gravar o disponer libremente del inmueble, generando una restricción injusta en su patrimonio.

Dado que la prescripción declarada judicialmente extingue la obligación caucionada, la hipoteca pierde toda razón de ser: no existe deuda que garantizar. En consecuencia, el acreedor se encuentra en la obligación legal de proceder al alzamiento. La negativa o inactividad de la entidad financiera en este escenario no solo contraviene el principio de accesoriedad de la hipoteca, sino también la obligación imperativa establecida por la Ley N.° 20.855.

El deudor o propietario que haya obtenido sentencia que declare la prescripción de la deuda puede exigir judicialmente el alzamiento, interponiendo la demanda correspondiente ante el tribunal competente. En dicho procedimiento, bastará acreditar:

Que la obligación principal ha sido declarada prescrita por sentencia firme.

Que la hipoteca inscrita en el Conservador de Bienes Raíces cauciona dicha obligación extinguida.

Que la entidad financiera se ha negado u omitido proceder al alzamiento dentro de los plazos legales.

Es importante destacar que, en este escenario, la carga de la prueba sobre la vigencia de la obligación recae sobre el acreedor.¹¹ El deudor solo debe acreditar que las obligaciones hipotecarias contraídas se encuentran extinguidas, lo que —si existe sentencia de prescripción— queda plenamente justificado.

VI. Procedimiento para Obtener el Alzamiento

Según el escenario de que se trate, el deudor o propietario dispone de los siguientes mecanismos:

a) Cuando la deuda ha sido pagada íntegramente

El deudor debe requerir formalmente a la entidad financiera el alzamiento, invocando la Ley N.° 20.855. Si la institución no da cumplimiento dentro de los plazos legales, puede acudir al SERNAC o bien ejercer acciones judiciales.¹² En ambos casos, los gastos serán de cargo de la entidad financiera.

b) Cuando la deuda está prescrita

El deudor debe en primer lugar obtener sentencia judicial que declare la prescripción de la deuda. Declarada la prescripción, puede exigir extrajudicialmente a la entidad financiera el alzamiento. Ante la negativa, procede interponer demanda ante los tribunales de justicia, adjuntando:

Certificado de hipotecas y gravámenes vigentes del inmueble.

Copia de la escritura de constitución de hipoteca.

Sentencia ejecutoriada que declare prescrita la obligación principal.

Certificado de dominio vigente.

c) Cuando la deuda es inexistente o fue declarada nula

El propietario deberá presentar la documentación que acredite la inexistencia o nulidad de la obligación —como la sentencia de nulidad del contrato de mutuo hipotecario o los comprobantes que demuestren que la deuda nunca existió—, y solicitar el alzamiento en los mismos términos que el caso anterior.

VII. Costos del Alzamiento y Sanciones ante Incumplimiento

La Ley N.° 20.855 es categórica: los gastos derivados del alzamiento —derechos notariales y derechos registrales del Conservador de Bienes Raíces— son de cargo exclusivo de la entidad financiera cuando la extinción de la deuda opera por cualquier causa legítima, incluida la prescripción.¹³

La infracción de esta obligación puede ser conocida y sancionada por el SERNAC en el marco de la Ley N.° 19.496, e igualmente puede dar lugar a acciones civiles de indemnización de perjuicios si la dilación del acreedor en alzar la hipoteca ocasiona daño patrimonial al deudor —por ejemplo, impidiendo la venta del inmueble o la obtención de un nuevo crédito hipotecario—.¹⁴

VIII. Casos Especiales

a) Subsidio habitacional (SERVIU)

El deudor que haya adquirido la propiedad con subsidio habitacional debe solicitar al SERVIU correspondiente que suscriba una escritura de cancelación y alzamiento.¹⁵ Obtenido ese documento, debe requerir en el Conservador de Bienes Raíces la cancelación de la hipoteca y el alzamiento de la prohibición.

b) Ex Cajas de Ahorro y Préstamos (ex-ANAP)

El Ministerio de Bienes Nacionales tiene facultades para realizar el alzamiento de garantías hipotecarias pendientes de las ex Cajas de Ahorro y Préstamos (ex ANAP), lo que permite regularizar situaciones de antigua data en que el organismo público no ha concurrido al alzamiento.¹⁶

c) Capredena

Para alzamientos hipotecarios de Capredena, el titular debe presentar un formulario de solicitud, cédula de identidad vigente y, si el trámite lo realiza un tercero, poder especial notarial.¹⁷

IX. Rol del Abogado y Recomendaciones Prácticas

El alzamiento de hipoteca en contextos de deuda prescrita o inexistente es un trámite que requiere asesoría jurídica especializada. El abogado cumple un rol esencial en:

Verificar el estado de la deuda y la vigencia de la hipoteca mediante el estudio de títulos.

Deducir la acción judicial de prescripción si aún no existe sentencia al efecto.

Requerir formalmente a la entidad financiera el alzamiento dentro de los plazos de la Ley N.° 20.855.

Interponer demanda de alzamiento si la entidad no actúa dentro de los plazos legales.

Gestionar la inscripción de la escritura de alzamiento en el Conservador de Bienes Raíces correspondiente.

Este artículo tiene carácter meramente informativo y no constituye asesoría jurídica. Para una evaluación de su caso particular, consulte con un abogado especialista en derecho hipotecario.

Notas y Referencias

¹ Código Civil de Chile, art. 2407. Véase también: Corte Suprema, rol C-522-2020, 17 de octubre de 2022, "Cortes Guzmán Marcos y otro con Banco del Estado de Chile", disponible en pjud.cl.

² Código Civil de Chile, art. 1567. Los modos de extinguir obligaciones incluyen el pago, prescripción, novación, confusión, condonación, entre otros.

³ Corte Suprema, rol C-522-2020, cit. Diario Constitucional, 20 de octubre de 2022, "Si la obligación principal se extingue, las hipotecas que la garantizaban deben ser canceladas, resuelve la Corte Suprema", disponible en diarioconstitucional.cl.

⁴ Código Civil de Chile, arts. 2514 y 2515. Véase asimismo Defensa Deudores, "Prescripción de deudas en Chile: Conoce sus principales mitos", disponible en defensadeudores.cl.

⁵ La prescripción debe ser declarada por un tribunal. Código Civil, art. 2493. Defensa Deudores, "¿Las deudas prescriben?", disponible en defensadeudores.cl.

⁶ Código Civil, art. 2518: la prescripción se interrumpe por la notificación de la demanda judicial. LegalFit, "Las deudas prescriben: pasos a seguir", disponible en legalfit.cl.

⁷ Ley N.° 20.855 de 25 de septiembre de 2015, vigente desde el 23 de enero de 2016. Texto completo disponible en Biblioteca del Congreso Nacional, bcn.cl.

⁸ Carey Abogados, "Ley N.° 20.855 que obliga al alzamiento de las hipotecas y prendas que caucionan créditos", NewsAlert, disponible en carey.cl. SERNAC, "¿De qué se trata la Ley N.° 20.855?", disponible en sernac.cl.

⁹ Ley N.° 20.855, art. 1. Coopeuch, "Alzamientos-prendas-o-hipotecas", disponible en coopeuch.cl.

¹⁰ Ley N.° 20.855, art. 1 (garantía general). Plazos confirmados por MetLife Chile, "Ley 20.855", disponible en metlife.cl.

¹¹ Corte Suprema, rol C-522-2020, cit. nota 3.

¹² BCN Ley Fácil, "Alzamiento de hipotecas", disponible en bcn.cl/portal/leyfacil.

¹³ Ministerio de Economía, Fomento y Turismo, "Hasta $55.000 podrán ahorrar las personas con la nueva Ley de Alzamiento de Prendas e Hipotecas", mayo 2016, disponible en economia.gob.cl.

¹⁴ Ley N.° 19.496 (Ley del Consumidor), art. 17 D, modificado por Ley N.° 20.855.

¹⁵ ChileAtiende, "Cancelación de los registros de hipotecas y alzamiento de prohibiciones", disponible en chileatiende.gob.cl.

¹⁶ Ministerio de Bienes Nacionales, "Alzamiento de Garantías Hipotecarias (ex-ANAP)", disponible en bienesnacionales.cl.

¹⁷ ChileAtiende, "Alzamiento de la hipoteca de Capredena", disponible en chileatiende.gob.cl.

Comentarios